曹志飞

曹志飞每周市场动态(2019.7.20-2019.7.26)

一、本周猪肉价格走势分析

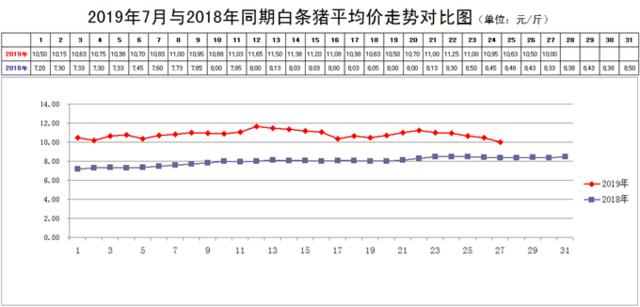

本周(2019年7月20-26日),新发地市场白条猪批发的平均价冲高回落。

7月26日,新发地市场白条猪批发平均价是10.50元/斤,与7月19日的10.50元/斤持平;比6月26日的11.33元/斤下降7.33%;比2018年7月26日的8.43元/斤上涨24.56%。周环比持平;月环比大幅下降;年同比大幅上涨。上周末价格同比上涨31.25%,本周同比涨幅有所收窄。

本周(7月20-26日)白条猪日均上市量为1939.29头,比上周(7月13-19日)的2051.57头下降5.47%;比前2周(7月6-12日)的1738头增加11.58%;比前3周(6月29-7月5日)的1823.71头增加6.34%;比前4周(6月22-28日)的1672.29头增加15.97%。

去年同期日均上市量为1805.43头,年同比增加7.41%;上周同比增加7.77%,本周同比增幅略有收窄。

周内的最高价是11.25元/斤(7月22日)比上周的11.65元/斤下降3.43%;周内的最低价是10.50元/斤(7月26日),比上周的10.38元/斤上涨1.16%。最高价出现在周前期,最低价出现在周后期,表明肉价在周内波动下行。

本周,北京市场上销售的白条猪仍然来自华中、西南地区,那里毛猪的价格是国内价格的洼地,屠宰厂把那里的白条猪运到北京市场以后,有较大的获利空间,所以,几家屠宰厂不约而同地增加了进入批发市场的上市量,导致最近2周白条猪的日均上市量均明显超过去年同期。也就是说,在全国毛猪存栏同比大幅下降的情况下,北京、或者北京新发地市场白条猪的日均上市量却是明显高于去年同期的。所以,近期北京的肉价并不具备继续上涨的动力,只是在高位波动调整而已。本周也出现一些价格波动,这些波动主要是受到当日上市量出现波动造成的。除了上市量对价格造成波动以外,价格波动的另一个原因则是屠宰厂对价格的拉动。如果查看最近2周的最高价出现的时间节点,就会发现,上周的最高点出现在头伏当日,本周最高点出现的时间节点是二伏的当日。只不过二伏对价格的拉动作用已经明显减弱,拉起的高价并没有超过头伏,使得本周的最高价低于上周的最高价。

尽管本周的最高价低于上周的最高价,但是本周的最低价却高于上周的最低价,说明肉价的走势仍然坚挺,即便是日均上市量同比明显高于去年同期,价格也仍然大幅度地高于去年同期。

对后期肉价的走势还需要观察一段时间。从新发地市场白条猪批发的走势图来看,近几年,下半年肉价的高点一般是出现在立秋节气前后,8月份出现的价格高点在下半年很难被突破,即使是毛猪供应短缺的2016年也是如此。所以,在随后的2周左右,肉价的走势很可能就预示着今年下半年肉价的高点。这个高点,距离此前一些专家学者的预期可能存在着非常大的差距。

毛猪供应偏紧是近期肉价坚挺的主要原因,在随后的一段时间内,肉价仍将居高不下,但是大幅上涨的空间有限。

二、本周鸡蛋价格走势

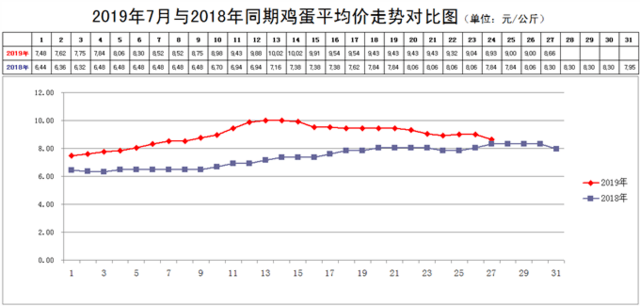

本周鸡蛋价格波动下行。

7月26日,新发地市场鸡蛋的批发价是4.50元/斤,比7月19日的4.72元/斤下降4.66%;比6月26日的3.58元/斤上涨25.70%;比2018年7月26日的4.03元/斤上涨11.66%。周环比明显下降;月环比大幅上涨;年同比大幅上涨。上周末年同比上涨20.41%,本周同比涨幅明显收窄。

2周之前,在蛋价出现连续、快速上涨的时候,我们当时对蛋价大幅上涨归结为2个原因:1个是蛋价季节性波动;1个是期货以及网络报价放大了这种季节性波动。当时,我们曾经描述:“蛋价在进入伏季以后出现上涨是蛋价季节性波动的正常表现。网络报价把这种正常波动的幅度放大,使得本周蛋价出现比较明显的上涨”。当时的依据是:“目前,鸡蛋的销售速度比较平稳,需求相对较弱,需求对蛋价的拉动作用并不明显。目前北方产区鸡蛋的供应能力好于去年同期,价格也明显高于去年同期。在蛋价大幅上涨的背后,人们可以清晰的看到期货及网络报价对蛋价的拉动作用”。

现在看来,当时我们的判断还是准确的,因为从那时开始,蛋价已经出现了2周的回调。近期蛋价的下滑,实际上就是对前期蛋价上涨速度过快的1种回调。即便如此,蛋价仍然大幅度地高于去年同期,所以在上周的《每周动态》中我们说道“近期的蛋价中,仍然充斥着较大的水分”。本周的价格走势说明,有一部分水分正在被挤出。

三、本周蔬菜价格走势

㈠基本概况

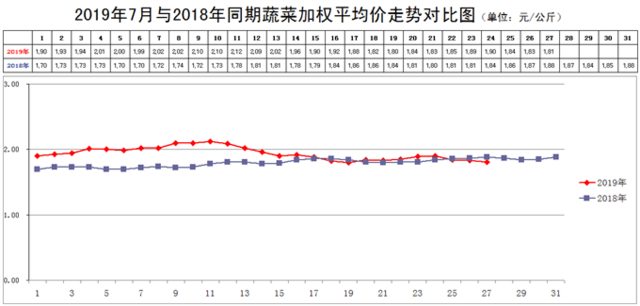

本周,新发地市场蔬菜加权平均价格整体稳定,小幅波动,略有上升。

7月26日,新发地市场蔬菜的加权平均价是1.83元/公斤,比7月19日的1.80元/公斤上涨1.67%;比去年同期的1.87元/公斤下降2.14%。周环比小幅上涨,年同比小幅下降。

自从上周蔬菜价格大幅下降以后,本周进入价格调整阶段,周内的走势基本上与去年同期保持基本持平的状态,同比上涨、下降的幅度都比较小。

目前,市场上销售的鲜嫩蔬菜,基本上全部来自夏季冷凉地区,这个产地北移的过程已经基本完结,在随后的一段时间内,供应地会相对稳定一段时间,价格也会相对保持稳定。

不过,今年夏季蔬菜,有几个品种是属于扩种的状态,比如豆角类蔬菜、西红柿、菜花、绿甘蓝、紫甘蓝等。这部分蔬菜供应相对充足,价格相对低廉,种植这些蔬菜的农户收入会下降,经销这些蔬菜的商户也会出现一定程度的亏损。所以,商户为了维护自己的利益,导致每天进入市场的供应量会出现一些波动。亏损加大,会压缩上市量;价格如果出现反弹,又会增加上市量,导致后期的价格不时地出现一些波动。

按照以往的经验,当农户入不敷出时,会出现提前“拔秧”的现象,如果“拔秧”的比例过大,又会使这部分蔬菜出现阶段性的供不应求,价格反弹也在所难免。去冬今春菜花类、椒类、莴笋等蔬菜价格一度大幅反弹就是因为前期供应过于充足,农户或者拔秧、或者疏于田间管理,导致后期符合商品标准的蔬菜供应趋紧所致。所以在这里有必要提醒一些农户和蔬菜种植基地,不要跟风拔秧,不要跟风放弃田间管理。当一部分农户拔秧以后,价格也会出现适度的反弹,坚持进行正常的田间管理,后期还是有盈利机会的。

㈡、本周市场的热点话题

1、架豆

7月26日,新发地市场架豆的批发价是1-1.5元/斤,上周同期(7月19日)的价格是1.1-1.6元/斤,周环比下降7.41%;去年同期是1.5-2元/斤,年同比下降28.57%。

目前市场上销售的架豆全部来自夏季冷凉地区,包括河北的张家口、山西的大同、朔州,以山西朔州应县的产量最大。

去年夏季,豆角类蔬菜的价格普遍偏高一些,今年夏季的种植面积超过去年。整个豆角类蔬菜,包括山东菏泽地区、河北廊坊地区、辽宁锦州地区的豇豆;内蒙赤峰地区的白豆角;河北张家口、山西大同、朔州的豆王、扁豆等,由于种植面积都有程度不同的扩大,豆角类蔬菜的价格整体下滑,架豆的价格也不例外。尽管本周价格环比的降幅并不很大,但是,与去年同期相比,降幅是十分明显的。市场上一些品相不太好的架豆,批发价甚至下降到0.5-0.6元/斤。

在市场上架豆的批发价中,包含采摘架豆的费用是0.3元/斤、运输费用0.1-0.12元/斤、包装、销售费用0.05元/斤,剔除这些费用,产地的收购价是相对低廉的。

因此,有必要提醒一些菜农,当你看到别人拔秧或者放弃田间管理的时候,千万不要跟风,当有些人开始拔秧的时候,就是价格即将出现反弹的时候。

2、大蒜

7月26日,新发地市场大蒜的批发价是4.2-4.8元/斤,上周同期(7月19日)的价格是4-5.2元/斤,周环比下降2.17%;去年同期是1-2元/斤,年同比上涨200%。

最近2-3周,市场上大蒜的价格出现了松动和下滑,下滑的主要原因是储存商开始对价格进行打压。

目前,大蒜到了入库的尾期。一般来讲,北方产区储存大蒜入库的截止时间在立秋之前,立秋之后,没有入库的大蒜在常温下就会慢慢生芽,大蒜一出芽,品质就会下降,市场上就没人愿意购买了。所以,储存商在抓紧最后的时机大量收购入库。但是,如果按照1个月之前的价格入库,直径6cm的大蒜,产地收购价超过5元/斤,以这样的价位收购入库,后期的风险太大,所以,一些储存商一直在观望,迟迟不动手。而对于蒜农来说,过了立秋以后,库外的大蒜质量会下降,也没有人愿意收购了,所以也到了销售的最后时间段。在这种情况下,大蒜的价格开始出现松动及下滑。

其实,储存商担心后期风险是完全正常的。在今年春夏之交北方产区大蒜刚刚开始上市的时候,有统计数据显示,全国大蒜的种植面积比去年同期减少约25-30%,但是大蒜的亩产是增加的,所以总产量减少的幅度并不很大。最后,有统计数据显示,大蒜的总产量比去年减少约200万吨。因此,今年新蒜上市以后,大蒜的价格出现了快速上涨,6月中旬前后,大蒜的价格上涨到今年以来的最高点。

6月中旬前后,又有1个数据出炉:去年大蒜价格过于低廉,蒜片加工企业大量收购大蒜加工蒜片。一般来讲,3-3.5斤大蒜可以加工1斤蒜片,蒜片加工企业一共加工了200多万吨大蒜,制成70多万吨蒜片储存起来。作为饲料添加剂,全国每年对蒜片的需求约20-30万吨,今年大蒜的价格这么高,蒜片加工企业已经完全停产,不再加工蒜片了。所以,尽管今年大蒜总产量减少200万吨,蒜片加工企业今年减少收购200万吨,供应市场的大蒜总量并不会减少,储存商如果按照前期的价格收购,后期的风险是相当大的。

也就是说,前期大蒜的价格中,确实存在着虚高的成分,近期价格出现下滑,是市场供求关系的正常反应。立秋过后,没有入库的大蒜会面临较大的销售压力,大蒜的价格还有下降空间。

3、紫甘蓝

7月26日,新发地市场紫甘蓝的批发价是0.6-0.7元/斤,上周同期(7月19日)的价格是0.65-0.7元/斤,周环比下降3.70%;去年同期是1-1.4元/斤,年同比下降45.83%。

目前市场上销售的紫甘蓝主要来自河北张家口的张北县。张北属于坝上地区,紫甘蓝供应地北移的过程已经基本完成。这里的紫甘蓝一直可以供应到10月初,然后产地开始南移,冬春季的供应地是云南、福建。

最近2-3年,种植其他品种的农户,大都经历过价格大涨大落的过程,收入忽高忽低。只有紫甘蓝的种植户,在近几年中的收入一直比较稳定,并且相对较高。所以,市场上有一只看不见的手,这只看不见的手就会把资金、人才、社会资源投入到收入相对稳定、相对较高的紫甘蓝种植上来。因此,到了今年夏季,张北地区紫甘蓝的种植面积就出现了比较明显的扩张。据新发地市场的商户反映,张北地区紫甘蓝的种植面积比去年同期扩大了近1倍,这就是导致本周的价格比去年同期下降了近一半儿。

本周,紫甘蓝的价格环比降幅并不大,但是同比降幅近半。这说的是市场价,如果剔除从地头到市场整个商品化过程的费用,约0.3元/斤,地头收购价同比的降幅会更大一些。

4、香菜

7月26日,新发地市场香菜的批发价是1.5-2.5元/斤,上周同期(7月19日)的价格是2-2.5元/斤,周环比下降11.11%;去年同期是3-6元/斤,年同比下降55.56%。

去年同期,香菜等小品种的叶类菜的价格开始进入连续上涨的过程中,今年香菜的价格周环比不仅没有上涨,反而出现了下降。新发地市场的商户反映,价格下降的原因就是今年一些农户为了赶行情,大范围扩种。

目前市场上销售的香菜主要来自北京及周边地区。除了扩种的因素以外,今年北京及周边地区没有出现连续的阴雨天气,光照条件好于去年,也是今年价格相对低廉的一个原因。

香菜属于喜凉作物,如果出现长时间的高温闷热、光照不足的天气状况,很容易出现烂根、烂叶现象,产量就会下降,价格就会上涨。近期的气象条件好于去年同期,再加上扩种,使得目前的价格比去年同期跌幅过半。后期的天气状况如果不出现大的反复的话,去年夏季香菜的极端价格是不会再现的了。

关于我们 | 科研院所 | 客服中心 | 资料中心 | 媒体报道 | 投诉举报 | 帮助问答 | 查询服务

农市发[2016]2号

软著登字第1825094号

苏B2-20180764

村网通:第24733430号

版权所有:南京土流所信息技术有限公司 北京易村客农业科技有限公司 主管:北京村网通农业科技研究院

市场运营:山东易村客农业有限公司 南京易村客电子商务有限公司

苏ICP备18063654号-3

苏ICP备18063654号-3  苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316

苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316